新个税法最近正式获得通过,个税起征点提至5000元,给人们发了减税“大礼包”。

但是,近日在朋友圈广泛流传着一张降税前后到手工资对比表,降税后到手工资反而比降税前少了。

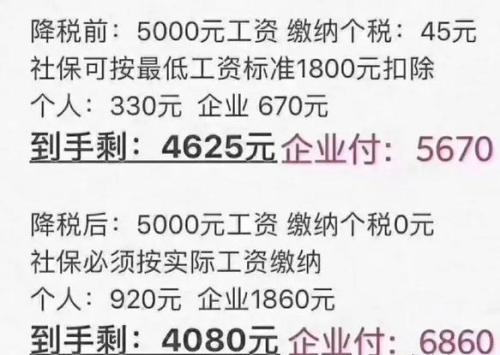

网络上流传的对比表。

为啥降税后到手工资却少了?这究竟是怎么一回事?这张对比表的计算方法正确吗?

根据这张对比表,同样是5000元工资,降税前,个人需缴纳个税45元,社保扣费按照最低工资1800元扣除,个人缴纳社保330元,最终个人到手工资4625元;降税后,缴纳个税降为0元,然而社保必须按照实际工资缴纳,个人需要缴费920元,这样一来,到手工资仅剩4080元。

事实上,这张对比表存在不少错误。

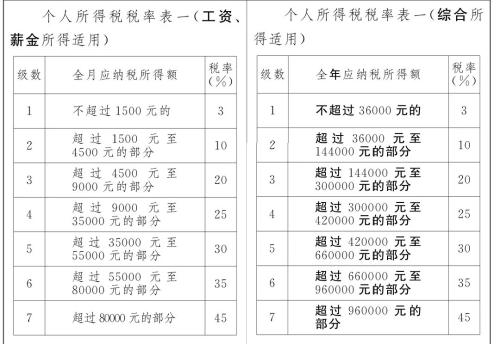

先来看个税,计算方式就是错误的。降税前,也就是在起征点为3500元的情况下,5000元工资缴纳的个税并非是45元,而是低于45元。

降税前,个税计算公式为:(税前工资-起征点-“三险一金”等专项扣除)×税率

修订前(左)和修订后(右)个税税率表对比。

而之所以会计算出个税45元=(5000-3500)×3%,是因为表中没有将“三险一金”进行税前扣除,扣除之后个税将低于45元。

再来看社保缴费的计算,也是错误的。

在社保缴费中,个人缴纳比例一般是养老保险8%,医疗保险2%,失业保险0.5%,工伤保险和生育保险个人不缴费,照此计算,

降税前按1800元缴纳社保,个人缴费为270元,

降税后按5000元缴纳社保,个人缴费为525元。

可见,表中的个人缴费都有高估,如果以前社保扣费按照最低工资来算,到手工资也并没有如表中减少那么多。

需要强调的是,对于一直按照实际工资缴纳社保的人来说,在税前工资没变的情况下,降税后,到手工资其实是增加的。

所以,这张表其实想反映的是社保转由税务部门征收后,对没有实额缴纳社保的个人收入的影响。

实际上,此次个税改革,广大纳税人都能够不同程度享受到减税的红利,特别是中等以下收入群体获益更大。

财政部副部长程丽华表示,月收入在2万元以下的纳税人税负可降低50%以上。

根据中共中央办公厅、国务院办公厅印发的《国税地税征管体制改革方案》,从2019年1月1日起,基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费将交由税务部门统一征收。

中国社科院世界社保研究中心执行研究员张盈华对中新网记者表示,税务部门统一征收社保费,提高了征缴力度,有利于将社会保险费基向个人所得税的税基靠拢,解决长期存在的费基不实的问题。

根据《职工基本养老保险个人账户管理暂行办法》,职工本人一般以上一年度本人月平均工资为个人缴费工资基数。

而在现实情况中,一些企业不会按照你的月平均工资来缴纳社保,而是按照当地最低工资或者最低缴费基数来缴纳。

以北京为例,目前养老保险、失业保险缴纳下限按照2017年月均工资40%确定(即3387元),医疗保险、工伤保险、生育保险下限按照月平均工资的60%确定(即5080元)。

举例来说,在北京,如果你的工资是5000元,但企业给你申报的社保缴费基数是3387元,你每月需要缴纳社保约382.3元;而如果按5000元来给你缴纳社保,你每月需要缴纳约514.6元。

也就是说,对于以前没有按实际工资来缴纳社保的人来说,随着缴费基数的提高,缴纳的社保费会变多,拿到手的工资自然会变少一些。

不过,虽然到手工资会变少,但也不能说是吃亏的。因为不能只看眼前,不看长远,社保缴费基数提高,社保待遇自然会水涨船高,长远来看是划算的,这将大大增加你的社保权益。

以养老保险为例,养老保险是多缴多得,缴费基数提高,每月存入个人账户的钱会变多,这样一来退休后你的养老金会变多。

所以,大家一定要搞清楚自己的社保缴费基数,是不是自己的实际工资。如果不是足额缴纳,可以向社保机构投诉。

根据社保法规定,用人单位未按时足额缴纳社会保险费的,由社会保险费征收机构责令其限期缴纳或者补足。

而从企业角度来说,税务部门征收社保费,费基做实,缴费额上升或难避免。

张盈华说,部分企业过去未按规定基数缴费,或者部分地区故意给当地企业社保缴费“放水”,这些实际会侵害参保职工权益。税务征收会大大减少这种现象,这些企业可能面临缴费增加。

不过,张盈华认为,在中央大力推进企业降费减负大背景下,降低社保费率还应继续在路上,上述二者合力,总体上企业负担不会明显增加。

凡人微光|重...

凡人微光|重... 如愿

如愿 微视频|丰收新景

微视频|丰收新景 青春华章|追光

青春华章|追光 丰收24小时

丰收24小时 青春华章·亿缕...

青春华章·亿缕... 聚一起 就是家

聚一起 就是家 亿缕阳光丨被...

亿缕阳光丨被... 微视频丨同行...

微视频丨同行... 土耳其水拓画...

土耳其水拓画... 新华全媒+|来...

新华全媒+|来... “中国历代绘...

“中国历代绘... 乌鲁木齐“热...

乌鲁木齐“热... 松花江哈尔滨...

松花江哈尔滨... 我国成功发射...

我国成功发射... 产教融合促就业

产教融合促就业 北京市民快乐...

北京市民快乐...