“校园贷”虽然为大学生带来了便利,却也带来不少危害,西安某高校学生就曾因无力偿还“校园贷”而自缢身亡。对此,共青团陕西省委专门组织法律专家成立课题组,针对在陕高校大学生群体发放调查问卷,于2017年6月中下旬调查了部分在陕高校大学生。课题组通过随机抽样形式发放并回收到563份有效问卷。调查报告近日公布。

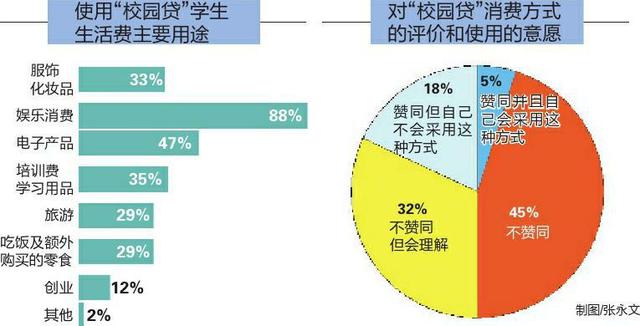

调查:“校园贷”多用于娱乐消费

调查发现,6.1%的学生表示因急需资金已经使用或正在使用“校园贷”。但这一调查结果并不能排除有部分学生隐瞒了自己正在使用“校园贷”的实际情况,有大量学生虽然使用,却因各种原因讳言。大量“隐数”的存在,给外界力量的防控干预会带来较大困难。

女生是使用“校园贷”的重点群体。虽然问卷调查中男女比例基本相当(其中男生267份,女生296份),但在已经使用或正在使用“校园贷”人群中,只有0.9%的男生,其他的使用人群都是女生。女生群体不仅使用“校园贷”的人数要比男生多,而且女生认为“校园贷”更可靠的比例也较高。

学生选择“校园贷”,是因为急需资金却没有其他解决办法吗?调查发现,在急需资金时只有3.6%的学生会选择“校园贷”,大部分学生能够通过其他途径解决,例如,绝大部分学生主要依靠家庭解决资金需求,只有13.7%的学生会通过兼职获得。

“校园贷”并未用于解决学生之急需而用于高消费,真正需要“校园贷”来维持生活的学生比较少。所以,“校园贷”在某种程度上纵容了学生的超前和无节制消费,助长了校园攀比奢靡之风。

办法:提供规范化金融服务

怎么解决上述问题呢?调查组建议,政府应疏堵结合、健全制度。2016年8月,针对“校园贷”频频引发极端或诈骗案件的问题,银监会等部门发布了《网络借贷信息中介机构业务活动管理暂行办法》,提出“校园贷”平台“停、移、整、教、引”的五字治理方针。2017年5月,银监会、教育部、人社部等三部委发布通知,强调一律暂停“校园贷”机构开展在校大学生网贷业务,为满足大学生在消费、创业、培训等方面合理的信贷资金和金融服务需求,国家允许商业银行和政策性银行在风险可控的前提下,可以有针对性地开发高校助学、培训、消费、创业等金融产品,向大学生提供定制化、规范化的金融服务,合理设置信贷额度和利率。

除严厉打击非法“校园贷”行为之外,高校应主动作为、积极引导,而且家庭应发挥重要作用,密切与子女之间的沟通,加强对子女消费观念的引导,教育其形成量入为出的理性消费习惯。

凡人微光|重...

凡人微光|重... 如愿

如愿 微视频|丰收新景

微视频|丰收新景 青春华章|追光

青春华章|追光 丰收24小时

丰收24小时 青春华章·亿缕...

青春华章·亿缕... 聚一起 就是家

聚一起 就是家 亿缕阳光丨被...

亿缕阳光丨被... 微视频丨同行...

微视频丨同行... 土耳其水拓画...

土耳其水拓画... 新华全媒+|来...

新华全媒+|来... “中国历代绘...

“中国历代绘... 乌鲁木齐“热...

乌鲁木齐“热... 松花江哈尔滨...

松花江哈尔滨... 我国成功发射...

我国成功发射... 产教融合促就业

产教融合促就业 北京市民快乐...

北京市民快乐...