7月20日,中国银保监会发布了《商业银行理财业务监督管理办法(征求意见稿)》,牵动逾20万亿元银行理财产品的新规正式落地,与今年4月发布的“资管新规”共同构成银行开展理财业务需要遵守的监管要求。

具体来看,有六大看点——

销售起点降至1万元

《办法》明确要实行分类管理,区分公募和私募理财产品。公募理财产品面向不特定社会公众公开发行,私募理财产品面向不超过200名合格投资者非公开发行;同时,将单只公募理财产品的销售起点由目前的5万元降至1万元。

中国社科院金融研究所银行研究室主任 曾刚:降低了银行理财的门槛实际上对老百姓和银行都是一个比较好的利好消息,意味着银行理财的销售端更加有吸引力和竞争性。此外,在过渡期当中也是允许各个机构根据自己的情况来安排存量调整的步骤,可以在很大程度上降低对市场的短期冲击。

可发行老产品对接未到期资产

《办法》过渡期要求与资管新规保持一致,自《办法》发布实施后至2020年12月31日。在过渡期内,银行新发行的理财产品应当符合《办法》规定。同时可发行老产品对接未到期资产,但应控制存量理财产品的整体规模;过渡期结束后,不得再发行或者存续违反规定的理财产品。

允许部分产品采用摊余成本法进行估值

在推动理财业务规范运作、实现净值化管理方面,《办法》规定,一是确保理财产品独立性。规范滚动发行、集合运作、分离定价的资金池理财业务。二是强化管理人职责。要求银行诚实守信、勤勉尽责地履行受人之托、代人理财的职责。三是要求理财产品实行净值化管理,坚持公允价值计量原则,鼓励以市值计量所投资资产,允许符合条件的封闭式理财产品采用摊余成本计量。

新时代证券首席经济学家 潘向东:在净值化管理方面,《办法》并非“一刀切”全部采取市值管理,允许符合条件的封闭式理财产品采用摊余成本计量,在过渡期内,可以参照货币市场基金估值核算规则,这在一定程度上解决了对商业银行理财产品采取何种净值管理的困境。

允许理财产品投资各类公募证券投资基金

现行银行理财业务监管制度规定公募理财产品只能投资货币型和债券型基金,《办法》放开了相关限制,允许公募和私募理财产品投资各类公募证券投资基金;同时,与“资管新规”保持一致,理财产品投资公募证券投资基金可以不再穿透至底层资产。

对非标投资仍然严格

光大银行资产管理部总经理潘东强调,《办法》延续了原银监会8号文的投资限额要求,即银行理财产品投资非标准化债权类资产的余额,不得超过理财产品净资产的35%或银行总资产的4%;同时又按照资管新规的监管思路,要求期限匹配。

理财子公司管理办法正在制定中

银保监会有关部门负责人称,目前,银保监会已经起草《商业银行理财子公司管理办法》,待《办法》发布后,将作为《办法》配套制度适时发布实施。

理财新规落地,牵动逾20万亿巨资

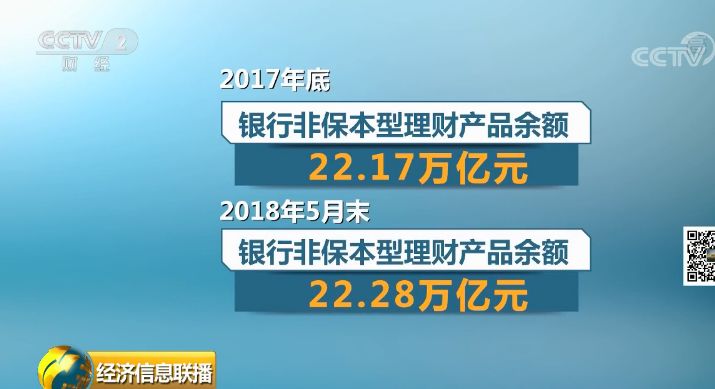

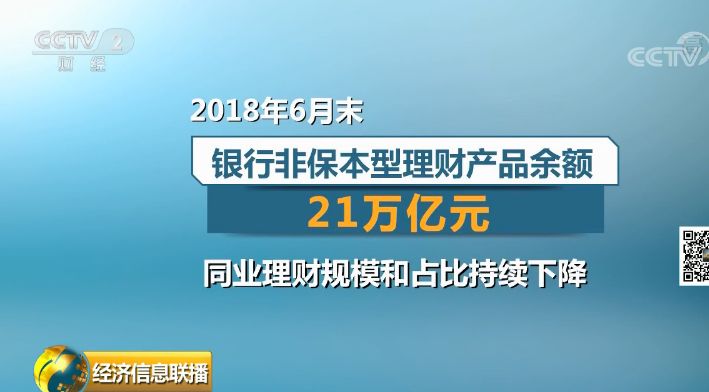

随着银保监会加大监管力度,银行理财业务正在进行有序调整。2017年底,银行非保本型理财产品余额为22.17万亿元,2018年5月末余额为22.28万亿元,6月末余额为21万亿元,同业理财规模和占比持续下降。

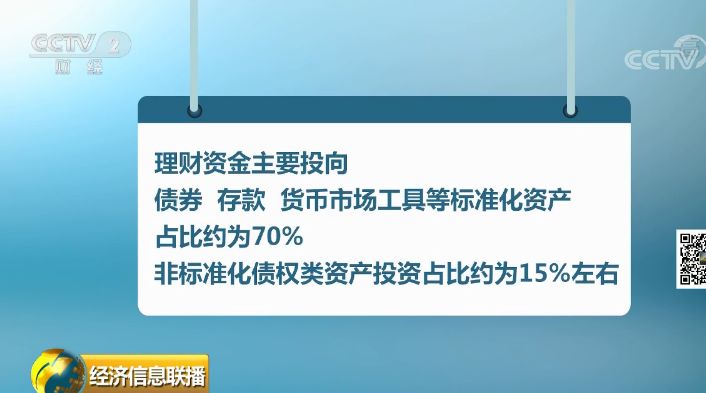

理财资金主要投向债券、存款、货币市场工具等标准化资产,占比约为70%;非标准化债权类资产投资占比约为15%左右,总体保持稳定。

多位业内专家指出,《办法》与资管新规去通道、去套嵌、控制杠杆水平、过渡期安排等基本原则一脉相承,有利于细化银行理财监管要求,消除市场不确定性,稳定市场预期。

同时,《办法》充分考虑了执行中可能面临的问题,对部分规定予以缓冲,有助于缓解未到期存量资产提前赎回风险的压力,避免理财规模大幅萎缩并危及实体经济融资。

凡人微光|重...

凡人微光|重... 如愿

如愿 微视频|丰收新景

微视频|丰收新景 青春华章|追光

青春华章|追光 丰收24小时

丰收24小时 青春华章·亿缕...

青春华章·亿缕... 聚一起 就是家

聚一起 就是家 亿缕阳光丨被...

亿缕阳光丨被... 微视频丨同行...

微视频丨同行... 土耳其水拓画...

土耳其水拓画... 新华全媒+|来...

新华全媒+|来... “中国历代绘...

“中国历代绘... 乌鲁木齐“热...

乌鲁木齐“热... 松花江哈尔滨...

松花江哈尔滨... 我国成功发射...

我国成功发射... 产教融合促就业

产教融合促就业 北京市民快乐...

北京市民快乐...